资(zī)讯

资(zī)讯站在(zài)风口上的“新(xīn)式(shì)茶(chá)饮”正(zhèng)在一路狂(kuáng)奔。

1月5日,天眼查信息披露,奈雪的(de)茶成为2021年新式茶饮融资第(dì)一股,完成了1亿美(měi)元C轮融(róng)资(zī),估值(zhí)约为20亿美元,投资方为PAG太盟投资集团和云锋基金。至此,奈雪的茶已经完(wán)成了5轮融资,上一次融资时间为(wéi)2020年6月9日。

奈雪的茶融资历程2015年,当奈(nài)雪的(de)茶创始人彭(péng)心(xīn)和赵林夫妇还在为寻找门店位置发愁,努力说服商(shāng)场想要门面位置、百(bǎi)平面积(jī),坚持国产现制茶饮也能打造“星巴克”一样的品牌时,他们经(jīng)常得(dé)到的答(dá)案是“不相信”。

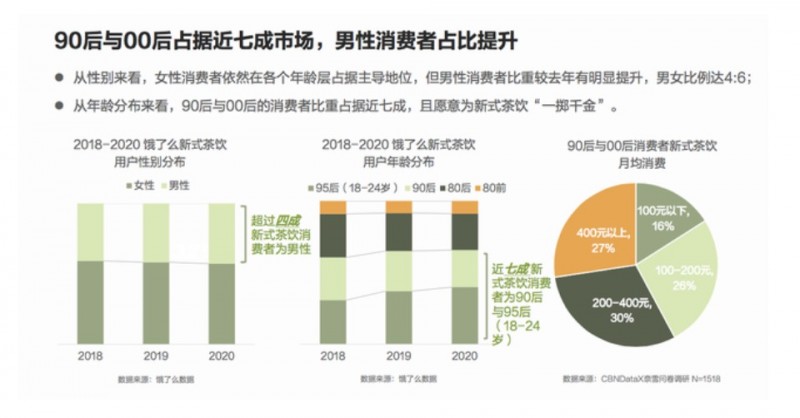

而现在奈雪的茶(chá)已成为(wéi)各家商场(chǎng)争(zhēng)夺的“流量(liàng)入(rù)口”。根据《2020新式茶饮白皮书》数(shù)据显示(shì),2020年(nián)中国新式茶饮市场(chǎng)的总规模预计(jì)在今年底达到1020亿元,“90后(hòu)”和“00后(hòu)”则成为(wéi)了新茶饮的(de)消费主力人群。过去购物中心门(mén)口以星巴克、哈根达(dá)斯等“洋”品(pǐn)牌(pái)为主导(dǎo)的最优(yōu)导(dǎo)流位置,也(yě)逐渐被新(xīn)式茶饮品牌(pái)占据。

这中间仅仅(jǐn)只有短短(duǎn)的5年,但5年间诞生了(le)喜茶、奈雪的茶(chá)、乐乐茶等众多耳熟能(néng)详的品牌。背后不仅是年轻人注重(chóng)社交的新(xīn)消费需求,也有资本在食品(pǐn)饮料板块的一路(lù)助推。

据《近十年茶(chá)饮品牌投融资数据(jù)报告》显示,目前我国共有30.63万家(jiā)奶茶相关(guān)企业,近十年来(lái)茶饮品牌投融资事件(jiàn)共70起,披露的投(tóu)融(róng)资总金额近30亿元。2020年,茶饮(yǐn)品(pǐn)牌共发生融资事件11起,与去(qù)年基本(běn)持平(píng),不过披露的(de)金额达(dá)到10.4亿元,同比(bǐ)大(dà)涨378.6%。

新式产业赛道不断受资(zī)本追(zhuī)捧(pěng)作为“新式茶饮“中的(de)龙头企业(yè),喜茶(chá)和(hé)奈(nài)雪的茶屡屡被爆将在2021年赴港上市的消息。有业(yè)内人士向(xiàng)记者(zhě)透露(lù),喜(xǐ)茶的确有上市的准备,但目前还没有明确的(de)排期表。据天眼茶的信息显示,喜茶在(zài)2020年3月完成(chéng)了C轮融资,由高瓴资本和(hé)Coatue(蔻图资本)联合领投,投后估值或将超过160亿元(yuán)。

而(ér)近期在(zài)接受澎湃新闻记者采访(fǎng)时,奈雪的茶创始人(rén)彭(péng)心(xīn)也首次对上市一事(shì)做出回应,“上(shàng)市一定是(shì)我们未来(lái)的方向,但不一定是2021年。我(wǒ)们也(yě)做了很多相关的(de)工作,例如(rú)我们邀请了四大会计事务所帮我们(men)做内控分析(xī)。”

喜(xǐ)茶(chá)、还(hái)是奈雪的茶(chá)?谁将成为新(xīn)式茶饮第一(yī)股,还将拭目以待。

为什么是新式茶(chá)饮?

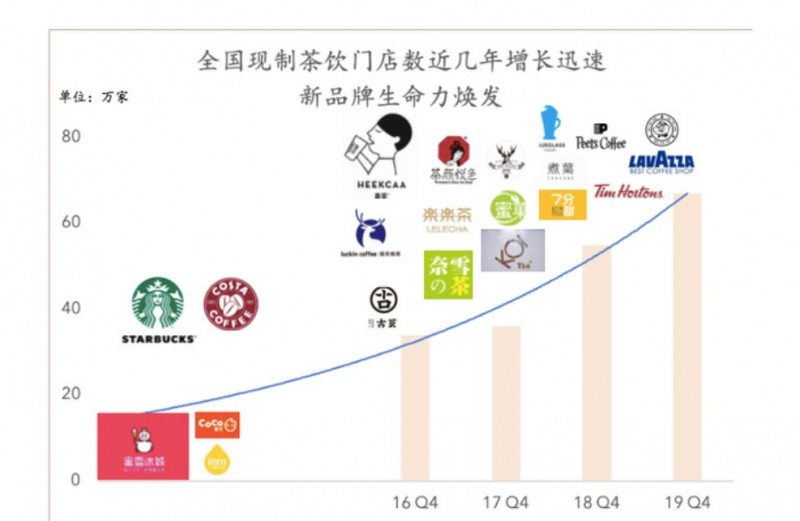

中(zhōng)国现制(zhì)茶饮(yǐn)的行业发(fā)展大致经历了三个(gè)阶段——冲粉茶(chá)、手摇茶和现萃茶的演(yǎn)变。产品原料(liào)也(yě)从人工调味演(yǎn)变到现在的(de)天然、高品质原料(liào)。很多人还记得2016年喜茶“横空出世”时,动辄几小时(shí)的排队和不断加价(jià)的黄牛(niú)。

除了出色(sè)的社交媒体营销,和消费(fèi)者感(gǎn)到好奇的鲜果茶,新式(shì)茶饮品牌还切中了一个新的价格地(dì)带。在新式茶饮诞生前,市场上(shàng)的饮品价格带主要(yào)局(jú)限在十几元一杯(bēi)的一(yī)点点(diǎn)、COCO奶茶,或30多元(yuán)一杯的星巴(bā)克咖啡(fēi),20多元的饮品(pǐn)价(jià)格带尚(shàng)属空白。装(zhuāng)修精美的新式茶饮品牌一下子就击中(zhōng)了年轻消费者的心,花(huā)20多元既可(kě)获得口味(wèi)的满足,又能享受(shòu)社交(jiāo)、分享的乐趣。

90后和00后占新式茶饮的七成市场“中国的饮料市场,从第一阶段发(fā)展到第二阶段,发展到第三阶段(duàn),其(qí)实消费者愿意支付(fù)钱的意愿其实是在不断提升(shēng)的,解渴只(zhī)是(shì)一个基本(běn)需求。喜茶刚问世的(de)时(shí)候,大家买(mǎi)到喜茶都(dōu)要发一(yī)个朋(péng)友圈,向朋友(yǒu)圈的人炫耀我(wǒ)可(kě)以买(mǎi)到喜茶(chá)。这满足的(de)是一个社(shè)交的(de)集体认同,消费者(zhě)愿意为这个体验支付溢价。” 凯(kǎi)度消费者指数大中华(huá)区总经理虞坚向记者表示(shì)。而从商业模式(shì)上来看(kàn), 现制饮料(liào)是高周转(zhuǎn)和高毛利率的绝好(hǎo)生意,毛利率通常达到80%以上,且门店操作易于(yú)标准化,并不需要依赖厨师,依靠研(yán)发团队和供应链就能完(wán)成(chéng)品控和(hé)产品迭代。

因此(cǐ),即(jí)使在星(xīng)巴克在坐稳(wěn)中(zhōng)国饮(yǐn)品第(dì)一把交椅后,仍然出现了搅局者瑞(ruì)幸咖啡,以及(jí)层出不穷的各类品牌试水(shuǐ)。

中国现制茶饮的发展历程 来(lái)源(yuán):2020年中(zhōng)国(guó)食品服务行业白皮书(shū)(饮(yǐn)品篇)但也需要注意的是(shì),虽(suī)然现(xiàn)制茶饮是绝好生意,但低门槛和高利润引来竞争,成为红(hóng)海。因此(cǐ),在喜(xǐ)茶、奈雪的茶爆火后,市场上(shàng)出(chū)现了大量的(de)同质化(huà)品牌(pái),例(lì)如乐乐茶、茶煮、1314茶(chá)、关茶、肆伍客(kè)等(děng)等。

谁(shuí)将笑到最后?

2015年,在深圳的(de)3家门(mén)店后(hòu)开业即(jí)爆火后,彭(péng)心很快(kuài)就实现了(le)门店(diàn)的盈利,当时的她还没(méi)有考(kǎo)虑接(jiē)受任(rèn)何一家(jiā)资本(běn)的(de)入驻。这是餐饮行(háng)业“旧时(shí)”一贯玩法(fǎ),高周(zhōu)转、高毛利、现(xiàn)金流健康的(de)企业何必(bì)融资,何必上市?

但现在早已不是(shì)有产品(pǐn)就有市场的“需大(dà)于求”的(de)时代(dài)。很多餐饮龙头经历了(le)数十年的发展,已有深厚的(de)自有资金积累,当(dāng)然不需要融(róng)资,但行业的(de)新进玩家则面临着高度激烈的(de)竞争。

“有一次我和赵林(lín)(奈(nài)雪(xuě)联合创始人,彭心丈夫)参(cān)加了(le)一(yī)个茶饮行业活(huó)动,我们发现全国(guó)各地(dì),哪怕是哈(hā)尔滨的商家都知道了(le)奈(nài)雪这个品牌,而且他们都在探讨也要在当地建一个,我们(men)当下就觉得我们(men)不(bú)能按照(zhào)原来的想法慢慢(màn)在深圳开店,要快速(sù)地跑起来(lái)了。”彭心向记者讲述。

之后奈雪的茶就(jiù)迅速走向全国。2020年,奈雪的茶新开(kāi)门店数为200家,截至2020年12月,旗下直营门店总计近500家,遍布(bù)全国70个城(chéng)市(shì)。

奈雪的茶在2020年11月新开的门店经历了近5年的发展,新式茶(chá)饮(yǐn)品牌也逐渐出现弱(ruò)势者退出,头(tóu)部效应明显(xiǎn)的现象。目前该行业(yè)的前(qián)三(sān)格局已暂时稳(wěn)定在喜(xǐ)茶(chá)、奈雪的茶、乐乐茶这(zhè)三家。

不过无论是(shì)喜茶还(hái)是(shì)奈雪的茶,他(tā)们也不过是(shì)刚刚5岁(suì)的(de)新兴企(qǐ)业(yè)。除了不停地开店,他们(men)如何才能保持行业竞争力?

华创证券(quàn)在2019年的一份研报曾指出,新茶(chá)饮品(pǐn)牌能否(fǒu)将(jiāng)单价20-30元的饮品推广(guǎng)到三四线城市,维持现有(yǒu)模型(xíng)盈利(lì)水平(píng),将直(zhí)接决(jué)定(dìng)新茶饮发展的天花板。

从市场格局来说,一(yī)二线城市的竞(jìng)争格(gé)局比(bǐ)较激烈(liè),喜茶、乐乐茶都集中在一二线(xiàn)城市,但是三四线(xiàn)城市有很大的(de)机会。“中国75%以上的人(rén)口(kǒu)在三四线(xiàn)城市,比如说(shuō)蜜雪(xuě)冰茶在全国的连锁店超(chāo)过1万家,新式(shì)茶饮(yǐn)的(de)增速很(hěn)快,真正有(yǒu)创业(yè)和投资的空间未来会(huì)聚焦(jiāo)在三四线城(chéng)市。” 中金资本(běn)执(zhí)行(háng)总经理黄博在2020年年末的论坛上曾表示。

华创证券还指出,与传统奶茶行业(yè)相比(bǐ),新式茶饮更强调(diào)现泡(pào)茶和生鲜(水果(guǒ))供应,大幅度提升了(le)供应链的复杂程度。品牌(pái)只有通过供(gòng)应链(liàn)中形成规模效(xiào)应(yīng)去提升品牌核心竞争力,才能不断加宽(kuān)品牌护城(chéng)河(hé)。

新式(shì)茶(chá)饮(yǐn)还要(yào)做新零售(shòu)?

不过从喜茶和奈雪的茶近(jìn)期(qī)的(de)大战略上来看,两家企业暂时还未走到(dào)下(xià)沉市场(chǎng)这一(yī)步(bù),反(fǎn)而是(shì)2020年(nián)突发的疫情催化(huà)了两家头部企业(yè)的新零售战略。

突如其来的疫情,加上店铺租金(jīn)、员工工资等压力,交易线上(shàng)化(huà)是必然趋势。茶饮企业纷纷加强数(shù)字化转型,通(tōng)过美团、饿了么、微信小程序等平台,推动外(wài)带业务,并加强私域流量和(hé)会员(yuán)运营(yíng)。而新零售也成为茶饮企业逐渐试水的领(lǐng)域。

对于(yú)现制饮品的品牌来说,门店经营模式毫(háo)无疑(yí)问是其(qí)主战场,但随着行业内部竞争激烈,许(xǔ)多品(pǐn)牌都(dōu)开始推出(chū)休闲零食、礼盒、气泡水等零售周(zhōu)边产(chǎn)品。这(zhè)些产(chǎn)品不仅在线(xiàn)下门店售卖,在线上的渠道也尤其重要。目(mù)前,喜茶、奈雪的茶、茶颜悦色、乐乐茶等(děng)均已在天猫开(kāi)通(tōng)了旗(qí)舰(jiàn)店。

甚至喜(xǐ)茶更甚,在例(lì)如便利店、商超等自身(shēn)门店以外的空间,推出了瓶装饮料。2020年,喜茶推(tuī)出了“喜小茶瓶装厂”,第(dì)一批售(shòu)卖的是NFC果汁,后来又推出(chū)了气泡水产品。

要知(zhī)道,虽(suī)然(rán)生产瓶装饮料不难,但如何将其产品从门店销售转向大(dà)众渠道,这对于不曾接(jiē)触过渠道管理的(de)喜茶来说是极大的考验。虽然喜茶在新式茶饮的赛道中处(chù)于龙头地位,但(dàn)对于(yú)赛(sài)道更广的瓶装饮料来说,其将面临更多竞争对手的挑战。以其推出的气泡水(shuǐ)产品为例,虽然气泡水正好迎合了近两(liǎng)年的(de)消费超量,但也和风(fēng)头更盛的“元气森林”正面叫板。

另一边,奈雪的茶则在门店模式转型的同时,在门店内拓(tuò)展更多可零售的产品。2020年11月,奈雪的茶全新店型(xíng)“奈雪PRO”在深圳(zhèn)亮相,并计划(huá)未来打算入驻商(shāng)务办公区和高密度社区;在产品上更是推出了7款咖啡产品,并(bìng)增加了12款零食和8款茶礼(lǐ)盒。

奈雪的茶在门店销售零食

")

信息")

息举报(bào)中心")